یکی از موضوعاتی که در تمام بازارهای سرمایهگذاری مورد توجه قرار میگیرد، ریسک و منفعت احتمالی هر یک از استراتژیهای سرمایهگذاری در بازار است. برای مثال، در برخی بازارها، نسبت بازدهی احتمالی به ریسک احتمالی در استراتژیهای Hold خیلی بیشتر است و در بازار دیگری این نسبت برای استراتژی Trading بیشتر است. در یک بازار باید ریسک را افزایش داد و با انتخابهای جسورانه به دنبال بازدهی بالا گشت، چون ریسک بازار در تمام استراتژیها تقریبا برابر است (بازه مشخص و خیلی زیادی دارد). سوال اینجاست که بازار سرمایهگذاری خطرپذیر چگونه است؟ میزان ریسک احتمالی و بازدهی سرمایهگذاری خطرپذیر در سطوح مختلف رشد استارتاپ چگونه است؟ با رشد استارتاپها و سرمایهگذاری در استارتاپهایی با عمر چندساله چقدر ریسک کم میشود؟ میزان بازدهی نسبت به ورود زودهنگام (early-stage) چقدر متفاوت است؟ مثالهایی که در ادامه آورده شده است، به شفافتر شدن موضوع کمک میکند.

مطلب پیشنهادی: همه چیز درباره سرمایه گذاری خطرپذیر ، معرفی سرمایه گذار خطر پذیر

بازدهی احتمالی سرمایهگذاری خطرپذیر

بنابر تعریف سایت Corporate Finance Institute®) CFI) بازدهی مورد انتظار برای ویسیها برای هر یک از پروفایلهای ریسکپذیری یعنی early-stage, Late-Stage, PE به شرح زیر است:

مثالی از بازدهی به دست آمده توسط VC (از بهترین نمونهها)

واتساپ:

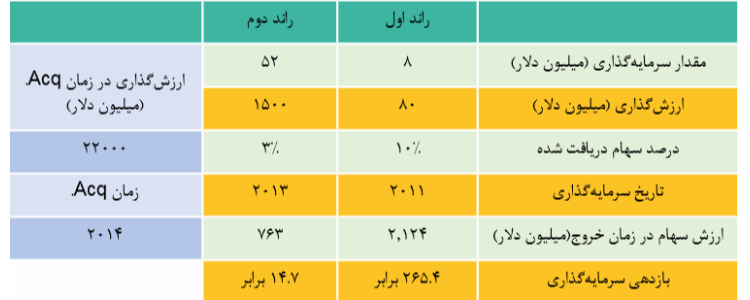

واتساپ در سال 2014 توسط فیسبوک خریداری شد که بزرگترین جذب استارتاپهای VC-Backed در تاریخ بوده است. شرکت SequoiaCapital به عنوان تنها سرمایهگذار (از نوع VC) واتساپ با دو مرحله سرمایهگذاری در این شرکت به ارزش کلی 60میلیون دلاری، توانست خروجیای به ارزش 3میلیارد دلار داشته باشد و به صورت کلی بازدهی 50 برابری برای خود ایجاد کند ولی اگر نگاهی دقیقتر به موضوع داشته باشیم، به اعداد زیر میرسیم:

همانطور که مشخص است، سرمایهگذاریای که Sequoia در سال2011 در استارتاپ واتساپ انجام داده بود، بازدهی 18 برابری را نسبت به سرمایهگذاری دوم آنها در سال2013 داشته است.

اگر سرمایهگذاران فرشته واتساپ در سال2009 تصمیم به سرمایهگذاری 250هزار دلاری میگرفتند، در زمان خرید واتساپ توسط فیسبوک، از سرمایهگذاری خود بازدهی حداقل 3840 برابری به دست میآوردند. (به دلیل مشخصنبودن زمان خروج این سرمایهگذارها و درصد دریافتی در راند اول، بازدهی ذکر شده با فرض 5درصد سهام و خروج در زمان Acq. شدن واتساپ است)

در نمونههای موفق دیگر هم برای سرمایهگذارانی که در مراحل اولیه (early-stage) ورود میکنند، بازدهیهایی از جنس چندصد برابری را شاهد هستیم و برای سرمایهگذارانی که در مراحل نهایی سرمایهگذاری میکنند (late-stage) بازدهیهایی کمتر از 20 تا 30برابر را میبینیم.

مطلب پیشنهادی: گزارش جهانی عملکرد سرمایهگذاری خطرپذیر در سال ۲۰۲۰

میزان ریسک در سرمایهگذاری خطرپذیر

نکتهای که اینجا مطرح میشود، ریسک شکست یا عدم نقدشدن استارتاپ در مراحل مختلف است. اینکه ویسیهایی که در مراحل ارلی استیج استارتاپها ورود میکنند نسبت به سایر ویسیها که در راندهای بعدی سرمایهگذاری میکنند، چه مقدار ریسک میکنند؟

اصل موضوع را میشود در این اعداد دید: از هر 10 استارتاپ 9 استارتاپ شکست میخورد. حدود 75درصد استارتاپهایی که تنها از یک ویسی جذب سرمایه کردهاند (VC-Backed ) نیز شکست میخورند. در سال اول ایجاد استارتاپ، 20 درصد نرخ شکست وجود دارد، در سال دوم 30درصد، سال پنجم 50درصد و در سال دهم 70درصد.

پس قبل از رسیدن استارتاپ به بلوغ (احتمالا بیش از 5 سال فعالیت)، نرخ شکست استارتاپ یا تبدیلشدن آنها به زامبی (استارتاپهایی که نه رشد میکنند و نه از بین میروند) بیش از 50 درصد است. شاید با سادهسازی موضوع بتوان گفت احتمال بالایی برای از بین رفتن سرمایه VC وجود دارد.

مطلب پیشنهادی:دلایل شکست سرمایه گذاری خطر پذیر (CVC) ها چیست؟

از همین رو برای کاهش ریسکهای سرمایهگذاری، باید ویسی روی تعداد زیادی (حداقل 10 استارتاپ) سرمایهگذاری کند و از طرف دیگر استارتاپهایی را انتخاب کرد که در صورت موفقشدن، پتانسیل ایجاد بازدهی بالایی دارند (زیرا باید با بازدهی زیاد خود، ضرر شکست بقیه استارتاپهای پرتفوی ویسی را جبران کنند).

با این رویکرد، اگر نگاهی به ویسیهای موفق دنیا داشته باشیم (سرمایهگذارانی که بیشترین تعداد یونیکورن را در پرتفوی خود دارند)، میبینیم که ویسیهایی که بیشترین تعداد سرمایهگذاری در مرحله ارلی استیج را داشتهاند، توانستهاند بهترین بازدهی را نیز ایجاد کنند.

مطلب پیشنهادی: تاریخچه سرمایه گذاری خطر پذیر ، وبسایت مرجع سرمایهگذاری

مطلب پیشنهادی: همه چیز در مورد استارتاپ یونیکورن

جمعبندی درباره نرخ شکست و بازدهی سرمایهگذاری خطرپذیر

به طور کلی میتوان گفت downside یا ریسک محتمل ویسیها، برای تمام مراحل قبل از بلوغ استارتاپ، صفرشدن سرمایه (از بین رفتن سرمایه) است زیرا تعداد زیادی از استارتاپها یا از بین میروند یا تبدیل به زامبیهایی میشوند که نمیتوان از آنها خروج کرد. در این بازار و در این شرایط، راهکارهای مرسوم که ایجاد پرتفو، بهبود دسترسی به استارتاپهای جذاب و… است تنها میتواند شانس پیداکردن برترین استارتاپ پرتفو را افزایش دهد و گریزی از شکست استارتاپ ها نیست و برای افزایش Upside یا بازدهی سرمایهگذاری خطرپذیر بهتر است زودتر و در ابهام بالاتر به سرمایهگذاری ورود کرد.

این گزارش توسط احمد فراهانی کارشناس سرمایهگذاری تهیه و تنظیم گردیدهاست.

مطلب پیشنهادی: ۱۰ استارتاپ که بدون سرمایه به سوددهی رسیدند