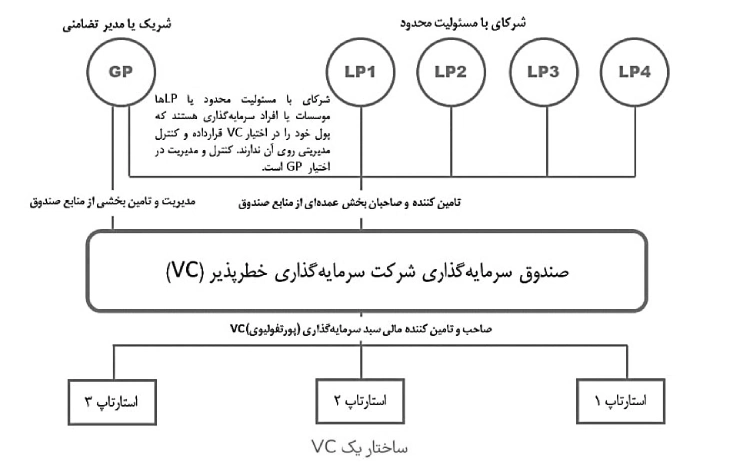

قدم اول جذب سرمایه از یک VC شناخت آن و فهم کامل ساختار آن است. تمام سرمایهگذاران خطرپذیر از 2 رکن اصلیLP و GP تشکیل شدهاند. اول،LP یا Limited Partner که از آنها بهعنوان شریک محدود یاد میشود، مانند سرمایهگذار برای یک VC عمل میکنند و منابع مورد نیاز را در اختیار VC ها قرار میدهند. معمولا VCها قبل از تاسیس، جلسات متعددی با سرمایهگذاران بالقوه خود برگزار میکنند تا بتوانند آنها را برای حضور در ساختار VC بهعنوان LP قانع کنند. رکن دوم،GP یا General Partner که از آن بهعنوان شریک مدیر یا مدیر صندوق یاد میشود، وظیفه جمعآوری منابع مالی از LPها و مدیریت سرمایه را بر عهده دارد. همچنین انتخاب و سرمایهگذاری در استارتاپها و مدیریت پورتفولیو و همچنین برنامهریزی خروج استارتاپها را انجام میدهد.

در اکثر موارد GP نیز بخشی از سرمایه صندوق VC را تامین میکند. این موضوع اعتماد LPها جهت سرمایهگذاری در VC را افزایش میدهد. اصطلاح اپوست در بازی GP را نشان میدهد. همچنین معمولا LPها نقشی در تصمیمگیریهای VC نداشته و صرفا در جلسات سالانه همچون مجامع، گزارش عملکرد مدیر را دریافت میکنند و ممکن است بتوانند در مورد تغییر مدیریت تصمیم بگیرند. همواره GPها در قبال سرمایه LPها مسئول هستند و در انتهای دوره عمر صندوق، سود LPها را براساس ROI (بازگشت از سرمایهگذاری) با آنها تسویه میکنند.

هر GP ممکن است چندین صندوق سرمایهگذاری در زیرمجموعه خود بهعنوان Fund تشکیل بدهد. بهعنوان مثال اندرسون هورویتز چندین صندوق تخصصی سرمایهگذاری در حوزههای مختلف مانند بایوتک، فینتک و بلاکچین تشکیل داده است. عمر هر صندوق سرمایهگذاری بسته به تمرکز سرمایهگذاری، بین 7 الی 15 سال تعیین میشود.

مسیرهای درآمدی GP

درآمد GP معمولا از 2 مسیر ممکن میشود؛ روش اول درآمدزایی، Management Fee یا همان کارمزد مدیریتی که معمولا درصدی از کل سرمایه صندوق به صورت سالانه است. (2 الی 5درصد جهت هزینههای اداری و عمومی VCدریافت میشود.) روش دوم درآمدزایی، Carry یا همان سهم موفقیت است که معمولا بین 15 الی 30درصد از هر بازده سرمایهگذاری در هر خروج موفق بهعنوان این پاداش لحاظ میشود. بهعنوان مثال اگر یک VC، یکمیلیارد تومان در یک استارتاپ سرمایهگذاری کند و در زمان خروج براساس میزان سهامش در آن زمان، 10میلیارد دلار درآمد از محل فروش سهام استارتاپ داشته باشد، یکمیلیارد سرمایهگذاری اولیه کسر و از 9میلیارد باقیمانده 20درصد یعنی 1.8میلیارد بهعنوان Carry برداشت کرده و باقیمانده بین LPها وGP به میزان سهام تقسیم میشود.

دستههای سرمایهگذاری VC ها

سرمایهگذاران VC معمولا در 4 دسته، اول مبتنی بر دریافت سهام (Equity Based)، دوم استفاده از وام قابل تبدیل به سهام (Convertible Note)، سوم قراردادهای مبتنی بر سیف (Safe Contract) و چهارم کاملا مبتنی بر بدهی (Debt Base) اقدام به سرمایهگذاری میکنند.

در ایران نیز معمولا VCها در 3 قالب شرکتهای سهامی خاص همچون سرآوا و رهنما، صندوقهای جسورانه بورسی همچون رویش لوتوس و سرو و صندوقهای پژوهش و فناوری همچون نوآفرین و دانشگاه تهران فعالیت میکنند. درحقیقت، همه به نحوی از قالب GPو LP تبعیت میکنند.

جاده سندهیل؛ محل تولد سرمایهگذاری خطرپذیر

جاده سندهیل در خیابان سیلیکونولی که خانه کارآفرینان بهشمار میرود و مانند هالیوود برای بازیگران، والاستریت برای بانکداران و سرمایهداران و موزیک راو برای هنرمندان سبک موسیقی کانتری، خانه سرمایهگذاران خطرپذیر در سیلیکونولی محسوب میشود.

مکانهای خاص میتوانند چنان نقش اساسی در یک کسبوکار داشته باشند که نام آنها نمایانگر کل صنعت باشد. بازار سهام، والاستریت را دارد و صنعت سرگرمی دارای هالیوود و برادوی است. حتی دلالان نیز کِیاستریت را در واشنگتن دیسی دارند. وقتی صحبت از سرمایهگذاری خطرپذیر و بنگاههای سهام خصوصی است، جاده سندهیل خودنمایی میکند. این امتدادِ جادهای بهمثابه خانهای برای مؤسساتی است که روی بزرگترین شرکتهای تکنولوژی دنیا سرمایهگذاری کردهاند.

از جاده سندهیل بهعنوان «والاستریت ساحل غربی» نیز یاد میشود؛ جایی که بنیانگذاران بلندپرواز چندین دهه است با شرکای تامین مالی خود ارتباط دارند. با حضور چندین شرکت در یک مکان که میلیاردها دلار در اختیارشان است، داستانهای مربوط به این جاده، گاه بهیادماندنی شدهاند. یکی از این داستانها مربوط به زن و شوهری کارآفرین است که در کنار معابر این جاده با یک تابلوی مقوایی که روی آن «نیازمند جذب سرمایه» حک شده بود، برای مدتها ایستاده بودند. آنها نهتنها به دلیل نبوغ و استقامتشان معروف شدند، بلکه جلسات مهمی را نیز با سرمایهگذاران رزرو کردند. شهرت این جاده باعث شده است که در کانون توجه پادکستها، کتاب پرفروش والاستریت ژورنال و چندین فیلم و سریال از جمله سریال معروف شبکه HBO یعنی سریال سیلیکونولی قرار بگیرد.

جاده سندهیل، جادهای به طول بیش از 9کیلومتر است که مستقیما از میان پالو آلتو، منلو پارک ووودساید در منطقه سیلیکونولی میگذرد. این نزدیکی به سیلیکونولی باعث شده تا مکانی مناسب برای شرکتهای سرمایهگذاری جهت ایجاد یا گسترش حضور خود و ایجاد روابط با استارتاپهای امیدوار و موفق در منطقه باشد. ریشه جاده سندهیل در 2 داستان نهفته است؛ یکی مربوط به فناوری است و دیگری نه. اولی بابت این بود که این مسیر توسط گاوآهن در اواخر قرن19 میلادی هموار و ماسهای (Sand) شد و مورد دیگر مربوط به سال1972 است؛ هنگامی که اولین مؤسسه سرمایهگذاری خطرپذیر در این مکان شروع به کار کرد. گرانت هایدریش، شریک سابق شرکت سرمایهگذاری مایفیلد، در این رابطه میگوید: «من با تام فورد (مدیر املاک و مستغلات دانشگاه استنفورد در آن زمان) دیدار کردم.

این جاده در آن زمان حتی کامل هم نبود. تام به این تپه پوشیده از گِل و علفهای هرز اشاره کرد و گفت: من چشماندازی دارم. این منطقه تبدیل به یکی از مکانهای مورد علاقه برای فعالیت خواهد شد؛ زیرا درست بین سانخوزه و سانفرانسیسکو است و به استنفورد دسترسی دارد.» با گذشت زمان، شرکتهای بیشتری در امتداد جاده سندهیل مستقر شدند و در برخی از شرکتهای نوپا سرمایهگذاری کردند که بعدها به برجستهترین شرکتهای 50 سال اخیر تبدیل شدند. از آن دسته میتوان به گوگل، آمازون، فیسبوک و بسیاری دیگر اشاره کرد.

از معروفترین شرکتهای سرمایهگذاری خطرپذیر در سندهیل میتوان به لیست زیر اشاره کرد:

Andreessen Horowitz, Redpoint Ventures, Greylock Partners, NEA, Sequoia Capital, GGV Capital, Accel, Menlo Ventures, Battery Ventures

همزمان با رشد خارقالعاده تکنولوژی، تعداد سرمایهگذاران حاضر در این منطقه افزایش یافت. بسیاری از بنگاههای موجود در سندهیل نزدیک به 50 سال است که در این منطقه مستقر هستند؛ اما برخی از شرکتهای جدیدتر نیز برای استفاده از فرصتهای بیشتر سرمایهگذاری، به دنبال استقرار در آن هستند. در هر صورت، همه خواهان سرمایهگذاری در بهترین فرصتهای استارتاپی بعدی هستند.

تأمین مالی از جنس VC (سرمایهگذاری در استارتاپها)

به تعبیر اریک ریس «استارتاپ یک نهاد انسانی است که برای ارائه یک محصول یا خدمت جدید در شرایطی با ابهام بالا به وجود آمده است». شرایط ابهام را اگر برابر با ریسک بدانیم، به دنبال ریسک بالا انتظار بازدهی و رشدی فزاینده هم میآید. استارتاپها عموما حول محور تکنولوژی شکل گرفته و پتانسیل رشد بالایی دارند و دستیابی به همین رشد است که برای استارتاپها هزینه میتراشد. کارآفرینان برای تأمین مخارج رشد در چرخه عمر کسبوکار، نیازمند جذب سرمایه و تأمین مالی هستند.

چرخه رشد استارتاپها از MVP (حداقل محصول پذیرفتنی)، آغاز میشود و با خروج از کسبوکار پایان مییابد؛ خروج میتواند از جنس موفقیت یعنی ادغام و تملیک کسبوکار یا عرضه اولیه سهام آن باشد یا از نوع شکست و انحلال شرکت. برای رشد در این مسیر، بنیانگذاران نیازمند جذب سرمایه مورد نیاز کسبوکارشان هستند. روشهای تأمین مالی استارتاپها را میتوان به طور کلی در 3دسته قرار داد؛

دسته اول روشهایی هستند که نه بدهی مالی و نه کاهش سهام برای کارآفرینان در پی دارند. خودراهاندازی (Bootstrapping)، برخی مدلهای سرمایهگذاری جمعی (Crowdfunding)، بردن جوایز استارتاپی و انتشار رمزارز یا سکه (ICO) از جمله این روشها هستند. این موارد با اینکه ریسک کاهش سهام و بدهی را به دنبال ندارند اما معمولا سبب جمعآوری مبالغی کمتر از برآورد کارآفرینان شده و رشد فزاینده را فراهم نمیکنند.

دسته دوم شامل روشهایی هستند که کارآفرینان با دریافت بدهی و وام، دچار رقیقشدن سهام نمیشوند. وام بانکی، مؤسسات غیربانکی وامدهنده و استقراض از دیگران از جمله راههای تأمین سرمایه در این دسته هستند. این موارد برای استارتاپها، در مراحل ابتدایی، در بسیاری از موارد به دلیل عدم توان بازپرداخت، توجیه نداشته و ادامه فعالیت آنها را دچار مشکل میکند، اما گاهی برای شرکتهای بزرگتر میتواند مسیر مناسبی جهت تأمین مالی بدون رقیقشدن سهامشان باشد.

دسته سوم را میتوان شامل روشهایی دانست که افراد یا مؤسساتی با دریافت سهام از استارتاپها، در ارزشگذاری معلوم به امید آیندهای روشن سرمایهگذاری میکنند. دوستان و خانواده، برخی شتابدهندهها و مراکز رشد، فرشتگان سرمایهگذار و سرمایهگذاران خطرپذیر در این دسته جای میگیرند. این افراد و مراکز علاوه بر دریافت سهام و سرمایهگذاری، در تلاشند که با استفاده از سایر داشتههای خود از جمله تجارب مدیریتی، مشاوره و راهنمایی، ایجاد همافزایی میان سبد سرمایهگذاری و تلاش برای تأمین منابع مالی مراحل بعدی، رشد هرچه بیشتر شرکای استارتاپیشان را فراهم کنند.

جذب سرمایه از VCها از محبوبیت بسزایی در میان این روشها برخوردار است و بهعنوان راه اصلی تأمین مالی استارتاپها در دنیا شناخته میشود. در اهمیت سرمایهگذاریVC، کافی است بدانیم که 5 شرکت با بیشترین ارزش بازار در آمریکا در انتهای سال 2019 یعنی؛ اپل، مایکروسافت، گوگل، آمازون و فیسبوک بر مبنای سرمایه خطرپذیر شکل گرفتهاند. بیش از 44 درصد شرکتهای سهامی عام آمریکا با سرمایه VCها رشد یافتهاند و 66 درصد از کل ارزش بازار شرکتهای سهامی عام آمریکایی نیز را همین شرکتهای بر مبنای سرمایهگذاری خطرپذیر تشکیل میدهند و همه اینها در حالی است که کل صنعت VC در آمریکا چیزی در حدود 0.4 درصد از تولید ناخالص داخلی (GDP) این کشور را تشکیل میدهد؛ یعنی سرمایهگذاری اندک، پذیرش ریسک بالا و بازدهی خارقالعاده!

زمان؛ مسئلهای حیاتی در سرمایهگذاری خطرپذیر

بهعنوان یک کارآفرین و مصرفکننده پولهای VC، باید از محدودیتهای زمانی اعمالشده بر خود، آگاهی داشته باشید. زمانی در دوره عمر شرکت فراخواهد رسید که VC تصمیم به خروج و ایجاد نقدینگی خواهد گرفت. این زمان نه فقط تابعی از عملکرد کسبوکار، بلکه موقعیت آن در دوره عمر تأمین مالی استارتاپ از LPها و همچنین عملکرد دیگر شرکتهای سبد سرمایهگذاریاش خواهد بود. از این رو، مسئلهای که بهعنوان کارآفرین باید در نظر داشته باشید، طول عمر دوره تأمین سرمایه سرمایهگذار احتمالیتان است. بنابراین طرح این سؤال از شریک VC احتمالیتان در زمان تصمیمگیری به همکاری با آنها، میتواند سؤال خوبی باشد.

در انتخاب سرمایهگذار برای همکاری، شکل منطقی این است که از وضعیت شرکت در فرایند تأمین بودجه آگاهی پیدا کنیم. اگر آنها در مراحل اولیه تأمین سرمایه برای شرکت خود باشند، فشار بیشتر برای بازگشت سرمایه منطقی نیست، بنابراین باید فشار کمتری بر شما بهعنوان CEO برای خروج کوتاهمدت بیاورند. اما اگر در مراحل انتهایی تأمین بودجه باشند و تا بدینجای کار نتوانستهاند به مقدار نقدینگی کافی دست یابند، فشار وارده برای خروج کوتاهمدت میتواند شدیدتر باشد. از آنجا که آگاهی یافتن به تمامی این جوانب طی مکالمهای مختصر با شریک احتمالی آیندهتان میسر نیست، راههای دیگری برای کسب اطلاع از پاسخ این سؤالات نیز وجود دارد.

اول، باید سوالاتی راجع به بودجه بهخصوصی که VC قصد ارائه به شما و سرمایهگذاری در کارتان دارد، بپرسید، سپس قادر خواهید بود با بررسی تاریخ ابتدای تخصیص این بودجه به VC، عمر بودجه آن را تخمین بزنید.

دوره عمر بودجه سرمایهگذاریها معمولا 7 تا 10ساله هستند و برای چند سال دیگر بعد از آن نیز امکان تمدید دارند. اما VCها معمولا با محدودیت زمانی در سرمایهگذاری با بودجه تخصیص داده شده روبهرو هستند (اغلب طی 5 یا 6سال اول تخصیص بودجهشان سرمایهگذاری میکنند تا بتوانند راحتتر از سرمایهگذاریشان خارج شوند و سهام استارتاپ را نقد کنند.) بنابراین اگر در 3 یا 4سال اول بودجه یک VC با پیشنهاد سرمایهگذاری VC مواجه شوید، احتمالا زمان تحمل بیشتر نگهداری سهامشان و همچنین سرمایه بالاتری را از سوی VC دریافت خواهید کرد. اما اگر اولین سرمایهگذاری VC در شرکت شما در سال پنجم یا ششم فعالیت بودجه آن باشد، احتمالا اوضاع متفاوت خواهد بود.

دلیل این مسئله آن است که VCها نه فقط سعی دارند تا در سالهای اولیه دریافت بودجهشان در استارتاپها سرمایهگذاری کنند، بلکه قصد دارند بنا بر پیشبینیهای انجام شده، پولی را نیز بهعنوان «رزرو» برای مراحل بعدی جذب سرمایه در استارتاپهایشان کنار بگذارند. در ادامه با جزئیات بیشتری به آن خواهیم پرداخت. بنابراین هرچه زمان ورود VC به فرایند تأمین سرمایه شرکتتان دیرتر باشد، احتمال کمبود سرمایه برای دورههای بعدی تأمین سرمایه نیز در هالهای از ابهام قرار خواهد گرفت.

با وجود این، VCها معمولا و اغلب اوقات در بودجههای بعدی (در دریافت سرمایه بعدشان از سرمایهگذارانشان)، و به خصوص اگر ظرفیت رزرو بودجه اصلی که با آن به سرمایهگذاری پرداختهاند، تمام شده باشد، در همان شرکتهای فعلی سبد سهامشان سرمایهگذاری میکنند. با این وجود، این فرایند بهسادگی سرمایهگذاری با استفاده از رزرو سرمایه اصلی نیست. این مسئله تا حدی به این خاطر است که ترکیب LPها از یک بودجه به بودجه دیگر متفاوت باشد؛ چراکه ممکن است تعارضاتی بین بودجهها به وجود بیاید.

مطالب پیشنهادی : معرفی سرمایه گذار خطر پذیر ، وبسایت مرجع سرمایهگذاری