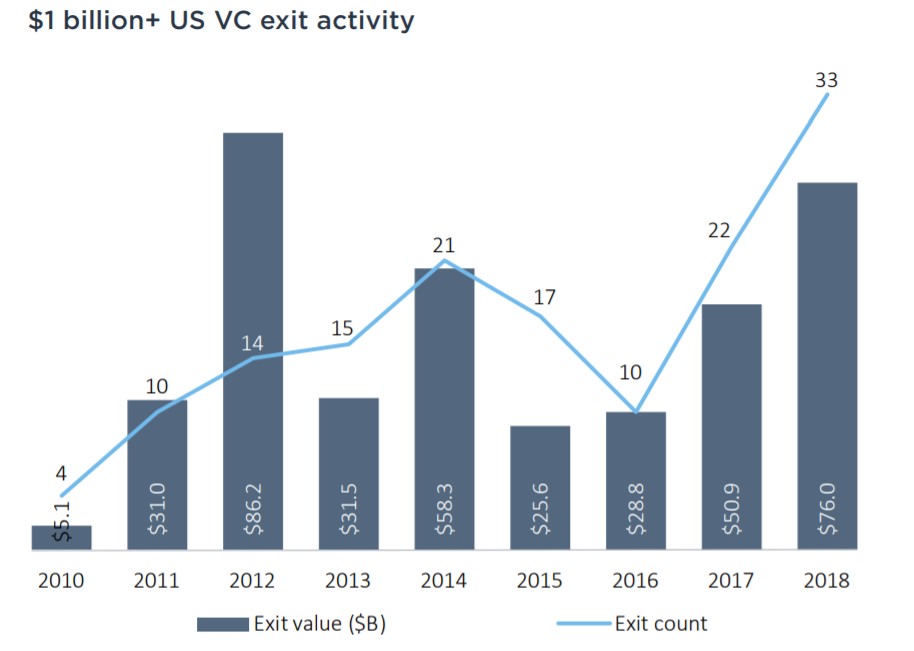

خروج شرکتهایی با ارزش ۱ میلیارد دلار از سرمایهگذاران خطرپذیر یک رویداد نادر است و این اتفاق تنها ۴ بار در سال ۲۰۱۰ در آمریکا اتفاق افتاد و ارزش این معاملات ۵٫۱میلیارد دلار بود. در سالهای ۲۰۱۸ و ۲۰۱۹ شاهد ۳۳ خروج هستیم که ارزش این معاملات ۷۶ میلیارد دلار است. ارزش کل شرکتهایی که قصد دارند در سال ۲۰۱۹ عرضه عمومی شوند، نشاندهنده نقطه عطفی در اکوسیستم سرمایهگذاری خطرپذیر و سرمایهگذاری مجدد در این اکوسیستم و همچنین افزایش یونیکورن است.

سرمایهگذاری در تکنولوژیهای جدید

با افزایش تخصیص سرمایه از طرف سرمایهگذاران سنتی مانند صندوقهای بازنشستگی، اندازه سرمایه صندوقها افزایش یافت و همین مورد باعث سرمایهگذاری بیشتر نیز شد. با بیشترشدن صندوقهای سنتی جریانی از ورودیهای جدید مانند سافتبانک به وجود آمدند که باعث ایجاد یک پارادایم جدید در بازار شد و آن هم چیزی جز افزایش سرمایهگذاری در مراحل آخر نبود. در سال ۲۰۱۸ متوسط اندازه نقدینگی سرمایهگذاران خطرپذیر برابر با ۲۲۶.۵ میلیون دلار بود که باعث خروجهای بزرگ شد.

سرمایه فراوان و تغییرات قانونی مهمترین کاتالیزورهای تاخیر خروج شرکتها بودند. نکته قابل توجه حذف قانون مربوط به صاحبان سهام بود که عامل کلیدی برای عرضه عمومی سهام گوگل در سال ۲۰۰۴ شد و همین مورد به شرکتهایی مانند فیسبوک و اوبر اجازه دسترسی به بازار عمومی را داد.

سرمایهگذاری خطرپذیر همچنان یک منبع با ارزش برای شرکتهای با ریسک بالا و احتیاج به سرمایه بیشتر است. با این حال مزایا و آزادی عمل در بازارهای خصوصی همچنان شرایط جذابی را برای شرکتهای مورد حمایت سرمایهگذاران خطرپذیر فراهم میکنند.

یکی از مهمترین مسائل برای معاملات بزرگ، اعتباربخشی آنها از طرف خریداران یا بازارهای عمومی است. عملکردهای گذشته در خصوص خروج شرکتهای میلیارددلاری نشان میدهد که نمیتوان خروجهای ۲۰۱۹ و سالهای دیگر را به دلیل تغییرات در شرایط اقتصادی و سیاسی پیشبینی کرد. با این حال، با توجه به شرایط اقتصادی کلان و بازارهای سهام در دهه گذشته میتوان برآورد مثبتی را پیشبینی کرد. بیشترین عدم اطمینان در خصوص بازار یونیکورن این است که این شرکتها دوره رکود را تجربه نکردهاند و واکنش بازار سهام به ارائه این شرکتها مثبت است.

خروج شرکتهایی با ارزش ۱ میلیارد دلار از سرمایهگذاران خطرپذیر یک رویداد نادر است و این اتفاق تنها ۴بار در سال ۲۰۱۰ در آمریکا اتفاق افتاد و ارزش این معاملات ۵٫۱میلیارد دلار بود. در سالهای ۲۰۱۸ و ۲۰۱۹ شاهد ۳۳ خروج هستیم که ارزش این معاملات ۷۶میلیارد دلار است

نگاهی بر دادهها

نگرانی در مورد افزایش مبلغ سرمایهگذاری شده در شرکتهای مورد حمایت از سرمایهگذاری خطرپذیر موجب خروج با قیمت پایینتر و مشکلات در خصوص یافتن نقدینگی میشود، اما دادهها تصویر متفاوتی را نشان میدهند.

از سال۲۰۱۰، ۱۴۷خروج از سرمایهگذاری خطرپذیر با ارزش بیش از ۱ میلیارد دلار ثبت شده است. این واقعیت یک نشانه مثبت در مورد نقدینگی بالا در بازار سرمایهگذاری خطرپذیر است. مهمتر از همه افزایش مدام ارزیابی در هنگام خروج تاثیر مثبتی را گذاشته است.

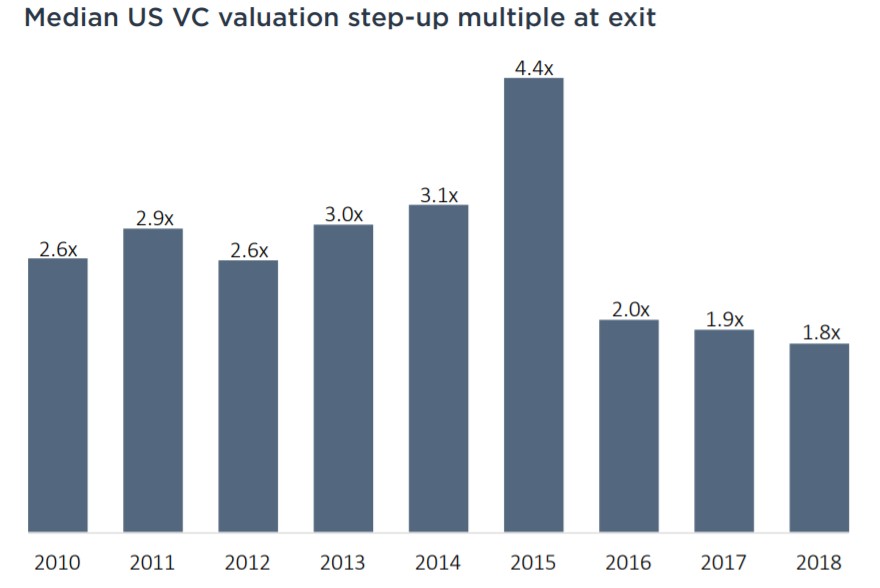

روند نزولی خروج با افزایش ارزیابی سرمایهگذاران خطرپذیر همزمان شده است.

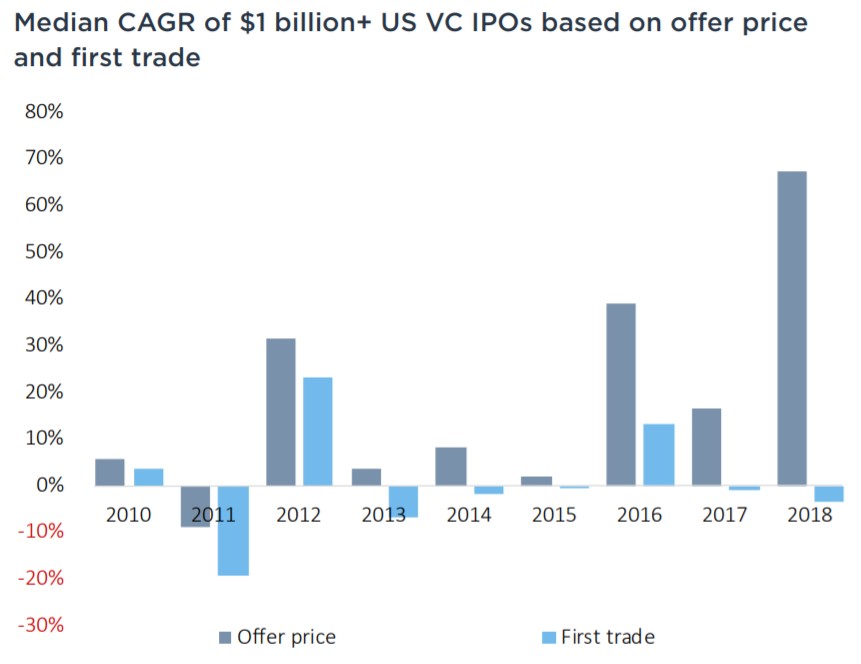

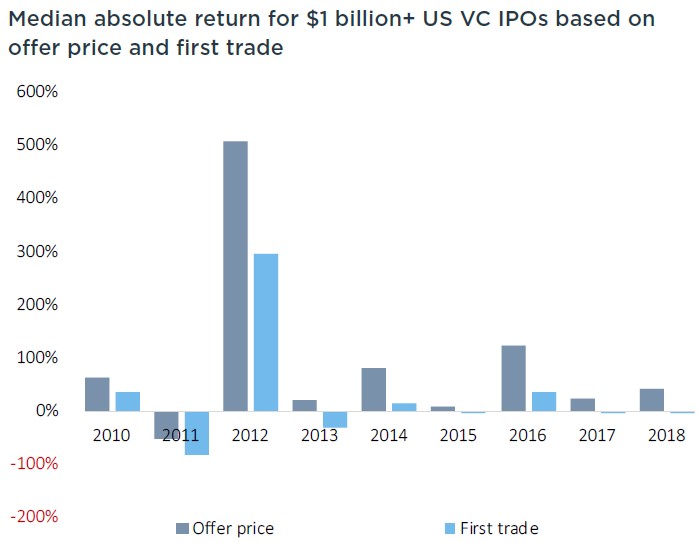

برای بررسی چگونگی خروج میلیارددلاری در بلندمدت به تحلیل عملکرد عرضه عمومی سهام در بازار عمومی از سال ۲۰۱۰ پرداخته شده است. دادهها نشان میدهد بازده از عرضه عمومی سهام هر شرکت مطلق یا سالیانه است و عرضههای عمومی سهام هر سال بر اساس معیارهای تعیینشده گروهبندی میشوند.

با نگاهی به گروهها بازده قیمت سهام سالانه متغیر است. بازگشت متوسط سالانه مثبت بوده اما همچنان نصف گروه از متوسط پایینتر هستند.

زمانی که قیمت پیشنهادی هر برگ سهام را با قیمت تجاری اولیه مقایسه کنیم، شاهد تفاوتهایی در بازده مطلق و سالانه میشویم.

اندازهگیری قیمت پیشنهادی نشان میدهد که منافع سرمایهگذار لحاظ شده، اما در محاسبه قیمت تجاری اولیه شاهد بازده متوسط منفی هستیم. این اختلاف را میتوان در نمودارها مشاهده کرد.

با بررسی حجم عرضه عمومی سهام شرکتهای مورد حمایت سرمایهگذاری خطرپذیر در چند سال گذشته و لیست دستاوردهای ۲۰۱۷ و ۲۰۱۸ از پنجره باز عرضه عمومی سهام در بازار عمومی، میتوان فهمید که سرمایهگذاران به سرمایهگذاری در تکنولوژیهای جدید روی آوردند.

نکات اصلی

متوسط ارزش شرکتهای خارجشده از سرمایهگذاری خطرپذیر از سال ۲۰۱۰ در ۱.۸ برابر ثابت مانده و فقط ارزش ۵ شرکت کمتر از میزان اعلام شده است. اگرچه پیشرفتهای صورتگرفته به طور کلی مثبت ارزیابی شده است، اما از سال ۲۰۱۵ با وجود روند نزولی ارزیابی، شاهد افزایش ارزیابی سرمایهگذاران خطرپذیر در مراحل آخر هستیم.

بیشترین ارزش ایجادشده در بازارهای خصوصی صورتگرفته است. رواج عرضه عمومی سهام برای بازگشت سرمایههای سرمایهگذاری شده بسیار حیاتی است، اما ارزیابی عملکرد بازارهای عمومی در نگاه اول خوشبینانه است و در واقعیت با آنچه پیشبینی شده بسیار متفاوت است.

منبع : انجمن صنفی کارفرمایی صندوقها و نهادهای سرمایهگذاری خطرپذیر