گل پول چگونه به ما کمک میکند درک درستتری از مفهوم پول داشته باشیم؟ وقتی در عالم ارزهای رمزنگاریشده صحبت میکنیم، چیزی به نام ملی یا حتی دولتی وجود ندارد و نهایتا ما با ارزهای رمزنگاریشده بانکهای مرکزی طرفیم نه چیزی دیگر. برای درک اینکه چرا بسیاری از مطالبی که این روزها میشنویم شطحیات است، به کمک مقاله خوبی که یک سال پیش درباره ارزهای رمزنگاریشده بانکهای مرکزی منتشر شده است، مفاهیم را باز میکنیم.

وقتی در عالم ارزهای رمزنگاریشده صحبت میکنیم، چیزی به نام ملی یا حتی دولتی وجود ندارد و نهایتا ما با ارزهای رمزنگاریشده بانکهای مرکزی طرفیم نه چیزی دیگر.

برای درک اینکه چرا بسیاری از مطالبی که این روزها میشنویم شطحیات است، به کمک مقاله خوبی که یک سال پیش درباره ارزهای رمزنگاریشده بانکهای مرکزی منتشر شده است، مفاهیم را باز میکنیم.

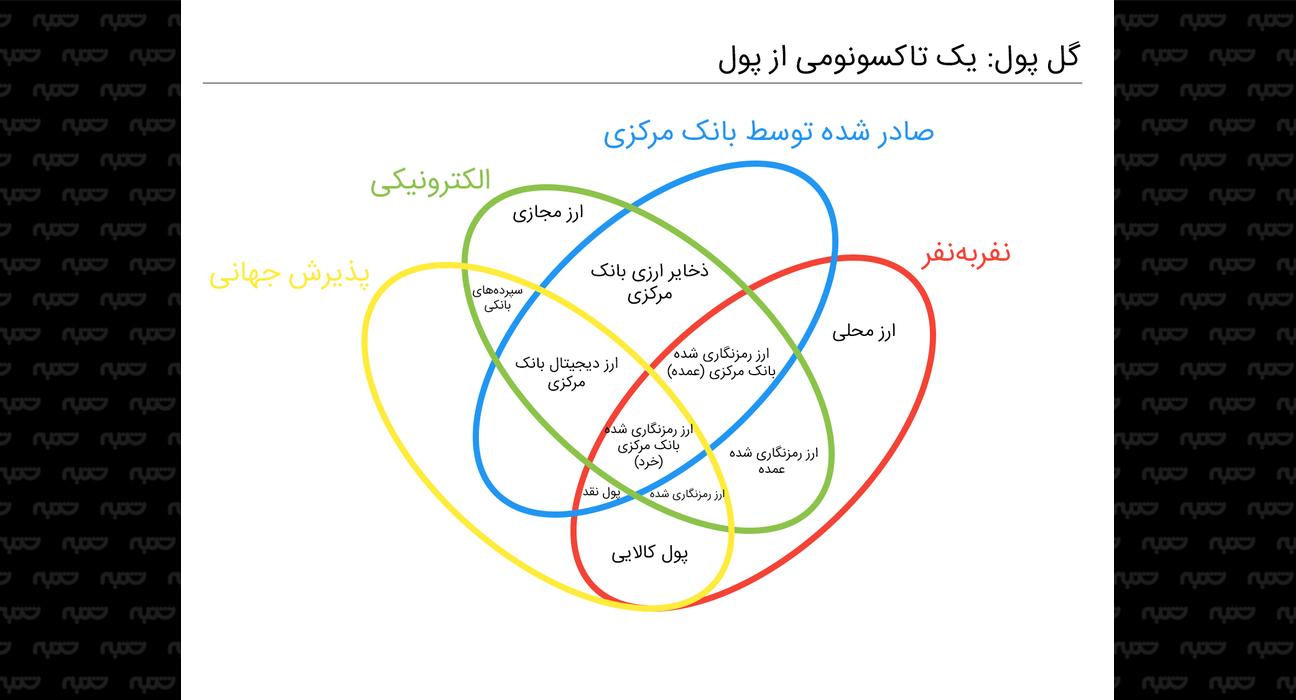

برای اینکه در این سروصداها گیج نشویم، یک طبقهبندی کاربردی از پول معرفی میکنیم که بر پایه چهار ویژگی ساخته شده است؛ صادرکننده (بانک مرکزی یا دیگران)، فرم (الکترونیکی یا فیزیکی)، دسترسی (جهانی یا محدود) و مکانیسم انتقال (متمرکز یا غیرمتمرکز).

برمبنای این طبقهبندی، ارزهای رمزنگاریشده بانکهای مرکزی یک فرم الکترونیکی از پولی هستند که بانکهای مرکزی صادر میکنند و میتوانند به شیوه غیرمتمرکزی مبادله شوند و افراد آن را به هم منتقل کنند؛ به عبارتی تراکنشهای بین افراد بهصورت مستقیم انجام میشود و پرداختکننده و دریافتکننده بدون نیاز به حضور یک واسطه تراکنشهایشان را انجام میدهند.

این تعریف مرزی بین این مفهوم و دیگر انواع پولهای بانک مرکزی مانند سپردههای بانکی میکشد که برای تبادل آنها نیاز به یک سیستم مرکزی وجود دارد.

برمبنای این طبقهبندی دو نوع ارز رمزنگاریشده بانکهای مرکزی قابل شناسایی است؛ نوعی که بهصورت گسترده قابلیت پذیرش دارد و برای مصارف خرد و روزمره قابل استفاده است و نوع محدودشده که در واقع برای تسویه مبالغ درشت استفاده میشود.

این دو نوع ارز رمزنگاریشده بانکهای مرکزی چه چیزی دارند که دیگر انواع پولهای بانکهای مرکزی ندارند؟

در واقع از این طریق به کاربران و مردم این امکان را میدهیم که بهصورت ناشناس در بسترهای دیجیتال پول جابهجا کنند، دقیقا مانند پول نقد. اگر ناشناس بودن اهمیتی نداشته باشد، این مفهوم دیگر اهمیتی ندارد.

اما نوع دوم ارز رمزنگاریشده بانک مرکزی قصه دیگری دارد. وقتی درباره تسویه و تصفیه مبالغ درشت صحبت میکنیم، ویژگی ناشناسبودن مانند پول نقد مطرح نیست، چون در این حالت تراکنشها برای سیستم مرکزی قابل مشاهده هستند.

موضوع مهم در این دسته بهبود کارایی و بهرهوری و کاهش هزینههای تسویه است. پاسخ به سوالهای این بخش بستگی به مسائل فنی دارد که باید بررسی و حل شوند.

برخی بانکهای مرکزی در این زمینه فعالیتهایی انجام دادهاند، اما هنوز جایی اعلام نکرده که بهصورت کامل آماده پذیرش این فناوری است.

یک فرم جدید از پول بانک مرکزی

بیتکوین و آلتکوین (جایگزینها و رقبای بیتکوین) نوع جدیدی از پول را به ما معرفی کردند.

گزارشی مربوط به سال ۲۰۱۵ سه ویژگی برای ارزهای رمزنگاریشده معرفی کرده است؛ آنها الکترونیکی هستند، هیچ فردی مسئولیتی درباره آنها به عهده نمیگیرد و تبادلات فردبهفرد را ممکن میکنند.

ارزهای رمزنگاریشده با استفاده از دفترکل توزیعشده امکان انتقال ارزش الکترونیکی بهصورت فردبهفرد از راه دور را ممکن میکنند؛ آن هم در غیاب اعتماد بین دو طرف معامله.

معمولا فرم الکترونیکی پول برای تبادل نیاز به زیرساخت متمرکز دارد که یک واسطه مورد اعتماد نقش تسویه و تصفیه تراکنشها را بازی کند. تا پیش از ارزهای رمزنگاریشده تبادلات نفربهنفر محدود به فرم فیزیکی پول یعنی سکه و اسکناس بود.

برخی و نه همه این ویژگیها را دیگر فرمهای پول داشتند. پول نقد قابل استفاده بهصورت نفربهنفر است، اما الکترونیکی نیست و بانک مرکزی ارزش آن را ضمانت کرده است.

ارزهای رمزنگاریشده بانکهای مرکزی یک فرم الکترونیکی از پولی هستند که بانکهای مرکزی صادر میکنند و میتوانند به شیوه غیرمتمرکزی مبادله شوند و افراد آن را به هم منتقل کنند

سپردههای بانکی هم ضمانت بانکها و بانکهای مرکزی را پشت خودشان دارد. تبادلاتی که بین بانکها انجام میشود هم در سیستم متمرکزی جلو میرود.

برخی پولهای کالایی (کومودیتی) مانند طلا، سکهها و شمشهای طلا و دیگر انواع آن قابل استفاده بهصورت فردبهفرد هستند اما هیچکسی ارزش آنها را تضمین نکرده و الکترونیکی هم نیستند.

بنابراین برای تعریف ارزهای رمزنگاریشده بانکهای مرکزی باید بگوییم آنها نوعی از تعهد الکترونیکی بانکهای مرکزی هستند که قابلیت استفاده نفربهنفر را دارند.

منتها این تعریف یک ویژگی مهم دیگر فرمهای پولهای بانک مرکزی را نادیده گرفته است؛ دسترسی یا دسترسپذیری.

در حال حاضر یک نوع از پول بانک مرکزی یعنی اسکناس و سکه برای همه قابل دسترس هستند، در حالی که تسویه و تصفیه بین حسابها و سپردههای بانکی معمولا محدودیت دارند و صرفا بانکها میتوانند تراکنشهایی مبتنی بر این سپردهها انجام دهند.

به عبارتی وقتی فردی سپردهای در بانکی دارد، برای انتقال آن به فرد دیگر نیاز به سیستم بانکی دارد، در حالی که در پول نقد این نیاز وجود ندارد.

در این زمینه تعریف دیگری وجود دارد که پولها را از منظر دسترسی تقسیمبندی میکند. پولهایی که بهصورت گسترده و جهانی قابل دسترسی هستند؛ یعنی به دست آوردن و استفاده از آنها ساده است و سپردههای دیجیتالی که در بانکها نگهداری میشوند.

با ترکیب این تعاریف یک طبقهبندی جدید از پول ارائه میکنیم. ویژگیهای مورد نظر برای طبقهبندی این موارد است: صادرکننده (بانک مرکزی یا دیگران)؛ فرم (الکترونیکی یا فیزیکی)؛ دسترسی (جهانی یا محدود) و مکانیسم انتقال (متمرکز یا غیرمتمرکز مثلا امکان انتقال فردبهفرد).

این طبقهبندی بین دو نوع ارز رمزنگاریشده بانک مرکزی تمایز ایجاد میکند؛ هر دو آنها الکترونیکی هستند، بانکهای مرکزی آنها را صادر میکنند و قابل استفاده بهصورت نفربهنفر هستند. یک دسته قابل استفاده برای عامه مردم است (خرد) و یک دسته فقط قابل استفاده برای موسسههای مالی است (درشت).

برای درک این موضوع یک دیاگرام وِن بهخوبی به ما کمک میکند که ماجرا را درک کنیم. برای این موضوع چهار بیضی که به آن گل پول میگوییم، به ما مرز و تمایز دو نوع ارز رمزنگاریشده را نشان میدهد.

در عمل چهار نوع از پول الکترونیکی بانک مرکزی وجود دارد؛ دو نوع از ارز رمزنگاریشده بانک مرکزی و دو نوع از سپردههای بانکی.

آشناترین نوع سپردههای بانک مرکزی سپردههای مردم در بانکهای تجاری هستند. حسابهای قرضالحسنه یا حسابهای سرمایهگذاری بلندمدت و کوتاهمدت.

نوع دیگر بهصورت تئوری سپردههایی هستند که بخشهای عمومی آن را مدیریت میکنند مانند اوراق مشارکت.

فرم در دسترس جهانی پول که توسط بانک مرکزی صادر نشده و بهصورت خصوصی خلق شده، مواردی مانند ارزهای رمزنگاریشده، پول کالایی، سپردههای بانکهای تجاری و پول موبایلی است.

ارزهای رمزنگاریشده بانک مرکزی در دو نوع هستند که در یک ویژگی با هم تفاوت دارند.

ارزهای محلی یا فیزیکی بهعنوان مثال، ارزهایی که در یک منطقه جغرافیایی خاص یا در سازمانها و جوامع مشخص قابل استفاده هستند. در بخش بالا و سمت راست گل مشخص شدهاند.

در آن بالا ارزهای مجازی را داریم که طبق تعریف پول الکترونیکی هستند که معمولا توسط توسعهدهندگانی که آن را صادر میکنند، کنترل میشود. موارد مصرف ارزهای مجازی در جوامع یا موجودیتهای مجازی است.

همچنین نوع دیگری از ارزهای رمزنگاریشده خصوصی برای مبالغ درشت وجود دارد.

این نوع خاص قابلیت انتقال فردبهفرد را از طریق دفتر کل توزیعشده دارد، منتها بهجای افراد موسسههای مالی از این مدل استفاده میکنند.