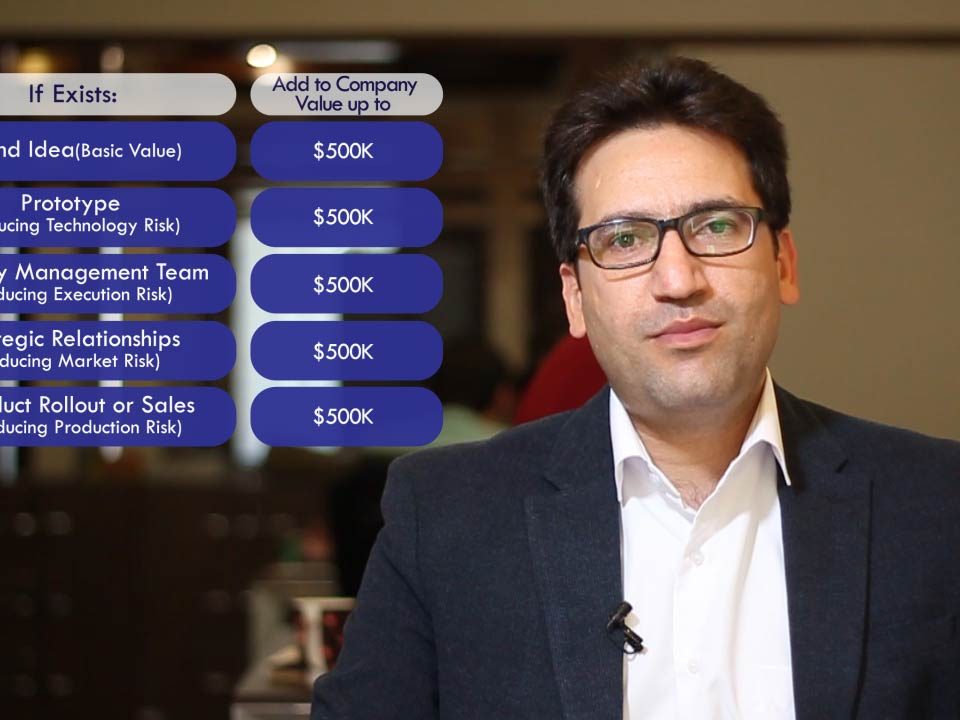

سرمایهگذار خطرپذیر برتر باشید

سخنی با ویسیها:

میانگین بازده سرمایهگذاری خطرپذیر در حالت کلی، تقریبا برابر با میانگین بازده بازار سهام است، در حالیکه ریسک آن بهمراتب بیشتر است. به بیان دیگر، سرمایهگذاری در این صنعت از منظر ریسک و بازده جذاب نیست! اگر این اعداد صحیح هستند، پس دلیل این همه هیاهو در این حوزه چیست؟

ارسطو میگفت:«هیچ ذهن بزرگی نبوده است مگر اینکه کمی دیوانگی (A touch of madness) را تجربه کرده باشد».

سرمایهگذاران خطرپذیر، به دلیل ذات کار خود، مدام در موضع پرسشگری هستند. آنها از کارآفرینها میخواهند که توضیح بدهند که چرا کسبوکار آنها جذاب است؟

چرا سرمایهگذاری در استارتاپ مورد نظر توجیه اقتصادی دارد و خلاصه اینکه، چرا کسبوکار آنها میتواند بازده بالایی به همراه داشته باشد.

ما سرمایهگذاران چنان مشغول بررسی عملکرد استارتاپها هستیم که گاه فراموش میکنیم ما نیز به عنوان بنگاههای انتفاعی، باید توجیه اقتصادی داشته باشیم. گاه فراموش میکنیم که باید عملکرد خود را بررسی کنیم و به سوالاتی سخت پاسخ دهیم.

در این سلسله یادداشتها تلاش خواهیم کرد نه از موضع پرسشگر که از موضع پاسخگو، به بررسی صنعت سرمایهگذاری خطرپذیر بپردازیم.

یادداشت اول را با یک سوال ساده شروع میکنیم. چرا تب سرمایهگذاریهای خطرپذیر فراگیر شده است؟ چرا بسیاری از شرکتهای بزرگ اقدام به تشکیل صندوق یا شرکت برای ورود به اکوسیستم استارتاپی کردهاند؟

میدانم و میدانید که بسیاری از این اسامی در عمل سرمایهای به این اکوسیستم تزریق نکردهاند، ولی همچنین میتوان ادعا کرد که صرفِ تلاش برای ورود به این حوزه، به معنای جذابیت این حوزه از دید بسیاری از سرمایهگذاران است.

آنها نیز احتمالا شنیدهاند که ریسکهای بزرگ، بازدههای بالا به همراه دارند و چه حوزهای پرریسکتر از سرمایهگذاری خطرپذیر؟ آنها نیز از استارتاپهایی شنیدهاند که ره صدساله را یکشبه طی کردهاند و تیم کارآفرینی و سرمایهگذاران خود را به ثروتهای نجومی رساندهاند. چرا نباید در چنین صنعت جذابی وارد شد؟

از ویژگیهای سرمایهگذار حرفهای، تمرکز بر اعداد و ارقام و نه توصیفات است. معروف است که «اعداد دروغ نمیگویند …». پس از شنیدههای تکراری در خصوص جذابیت سرمایهگذاری خطرپذیر بگذریم و به اعداد و ارقام نگاه کنیم.

از آنجا که دادههای چندانی در خصوص بازده سرمایهگذاریها در صنعت سرمایهگذاری خطرپذیر کشور ما وجود ندارد، مجبوریم به کشورهای پیشرو در این زمینه نگاه کنیم.

نمودار زیر به مقایسه بازده در بازار سهام آمریکا (نمودار سبز رنگ) و بازده صندوقهای سرمایهگذاری خطرپذیر (نمودار آبی رنگ) میپردازد.

ذکر این نکته ضروری است که محور افقی نشاندهنده زمان شروع به کار صندوق است؛ یعنی زمانی که اولین سرمایهگذاری توسط صندوق انجام شده است. محور عمودی نیز نشاندهنده میانگین بازده سالانه از زمان شروع صندوق (محور افقی) تاکنون است.

بسیاری از افراد با دیدن این نمودار شوکه میشوند. آنها شنیده بودند که ریسک و بازده، دست در دست هم حرکت میکند و با افزایش ریسک میتوان انتظار کسب بازده بالاتر داشت. آنها انتظار داشتند که عمده سالها، بازده سرمایهگذاری خطرپذیر (نمودار آبی رنگ) بسیار بالاتر از بازده سرمایهگذاری در بازار سهام (نمودار سبزرنگ) باشد ولی این اتفاق فقط در سالهای ۹۰ افتاده و در بقیه سالها، بازده بازار سهام از بازده سرمایهگذاری خطرپذیر بیشتر بوده است.

این مطلب را به شکل دیگری در نمودار زیر نیز میتوان مشاهده کرد:

در نمودار فوق، محور افقی، نشاندهنده مدت زمانی است که صندوقها مشغول به سرمایهگذاری هستند. محور عمودی نیز نشاندهنده بازده متوسط سالانه طی این بازه زمانی (که در محور افقی مشخص شده) است. نمودار آبی رنگ، بازده سرمایهگذاری خطرپذیر و نمودار نارنجی رنگ، بازده سرمایهگذاری در بازار سهام است.

همانطور که نمودار فوق نشان میدهد فقط سرمایهگذاران قدیمی این صنعت (کسانی که ۲۰، ۲۵ و یا ۳۰ سال پیش فعالیت خود را در این صنعت شروع کردهاند) توانستهاند بازدهی بالاتر از بازده بورس کسب کنند.

میانگین بازده سرمایهگذاری خطرپذیر در حالت کلی، تقریبا برابر با میانگین بازده بازار سهام است، در حالیکه ریسک آن بهمراتب بیشتر است. به بیان دیگر، سرمایهگذاری در این صنعت از منظر ریسک و بازده جذاب نیست! اگر این اعداد صحیح هستند، پس دلیل این همه هیاهو در این حوزه چیست؟

دقت کنید، دلیل بالاتر بودن بازده سرمایهگذاری خطرپذیر از بازده بازار سهام در سال ۹۰، رشد خیرهکننده شرکتهای اینترنتی بود که تا بحران سال ۲۰۰۱ ادامه داشت.

از این نمودارها میتوان به حقیقت تلخی پی برد: میانگین بازده سرمایهگذاری خطرپذیر در حالت کلی، تقریبا برابر با میانگین بازده بازار سهام است، در حالیکه ریسک آن بهمراتب بیشتر است. به بیان دیگر، سرمایهگذاری در این صنعت از منظر ریسک و بازده جذاب نیست!

اگر این اعداد صحیح هستند، پس دلیل این همه هیاهو در این حوزه چیست؟ سرمایهگذاران خطرپذیر به چه امیدی در این حوزه فعالیت میکنند؟ پاسخ این سوال را میتوان در نمودار بعدی مشاهده کرد.

این نمودار به مقایسه میانه و چارک چهارم بازده سرمایهگذاران خطرپذیر پرداخته است.

به زبان سادهتر، این نمودار به مقایسه بازده یک سرمایهگذار معمولی که با رنگ سبز در نمودار مشخص شده، با سرمایهگذار برتر که با رنگ آبی مشخص شده است، میپردازد.

منظور از سرمایهگذار معمولی، سرمایهگذاری است که از نظر بازده دقیقا عملکرد میانهای داشته است یعنی ۵۰درصد سرمایهگذاران بازدهی بیش از او کسب کردهاند و ۵۰درصد از سرمایهگذاران، بازدهی کمتر از او کسب کردهاند. منظور از سرمایهگذار برتر نیز سرمایهگذاری است که بازده کسب شده توسط او از بازده ۷۵درصد از سرمایهگذاران فعال، بیشتر است.

این اعداد نشان میدهد که سرمایهگذارانِ برتر در این حوزه، بیش از دو برابر سرمایهگذاران معمولی (۲۶درصد در مقابل ۱۲درصد) بازده کسب کردهاند.

به بیانی دیگر، یک سرمایهگذار خطرپذیر برتر، ظرف ۱۰ سال میتواند سرمایه خود را ۱۰ برابر کند (۱۰ X) اما سرمایهگذار خطرپذیر معمولی میتواند سرمایه خود را ۳ برابر کند (۳ X). دقت کنید که این اعداد برای محیط اقتصادی آمریکا صادق است. بازده متوسط بازار سهام در این کشور، حدود ۱۳درصد است.

اما این اعداد برای ایران چگونهاند؟

با فرض وجود تناسب مشابه بین بازدهها و با لحاظ بازده سالانه ۳۲درصد برای بازار سهام در کشورمان، انتظار خواهیم داشت متوسط بازده کسب شده توسط یک سرمایهگذار خطرپذیر معمولی حدودا برابر با بازده بازار سهام یعنی ۳۲درصد باشد. به بیان دیگر انتظار میرود که چنین سرمایهگذاری بتواند سرمایه خود را ظرف ۱۰ سال، ۱۶ برابر کند.

حال اگر یک سرمایهگذار خطرپذیر برتر بتواند بازده ۶۹درصد سالانه کسب کند (با فرض وجود تناسب خطی مشابه در ایران)، وی میتواند در همین مدت، سرمایه خود را ۱۹۰ برابر کند!

از کنار هم گذاشتن اطلاعات فوق به این نتیجه میرسیم: سرمایهگذاری خطرپذیر، برای متوسطها توجیه ندارد. در این صنعت باید جزو برترینها بود.

اما چگونه میتوان سرمایهگذار خطرپذیرِ برتری بود؟

در یادداشتهای بعد به این مسئله خواهیم پرداخت.